新能源汽车是我国战略性新兴产业之一[1],国家大力支持新能源汽车产业发展,先后出台了一系列支持政策。经过十余年发展,我国新能源汽车产业成果丰硕、成绩斐然,年产销均突破百万辆,位居世界第一。2019年新能源汽车保有量达381万辆,占汽车总量的1.46%,与2018年底相比,增加120万辆,增长46.05%。其中,纯电动汽车保有量310万辆,占新能源汽车总量的81.19%。新能源汽车增量连续两年超过100万辆,呈快速增长趋势[2]。

在新能源汽车产业快速发展的同时,续驶里程短和充电时间长成为限制其发展的问题和瓶颈,减弱了新能源汽车对传统燃油车的竞争优势。为解决这一问题,除了提高电池性能、降低整车电耗外,政府大力支持和推动充电基础设施建设,建设了大量慢充充电桩、快充充电桩、充电站等充电基础设施,提高了用户充电便利性,有效缓解了里程焦虑。根据中国电动汽车充电基础设施促进联盟统计,截止2019年10月,全国充电基础设施累计数量为114.4万台[3],车桩比为3.32:1,仍远远低于新能源汽车保有量,尚未从根本上解决新能源汽车充电时间长、充电难的问题。

换电模式作为一种新能源汽车补电方式,通过更换电池,可以快速为新能源汽车补电。换电时间与燃油车加油时间相当,大幅缩短补电时间,增加消费者使用便利性,缓解消费者里程忧虑。2019年6月6日,国家发展改革委等三部门联合发布《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》,文件中特别提到要借鉴公共服务领域换电模式和应用经验,鼓励企业研制充换电结合、电池配置灵活、续驶里程长短兼顾的新能源汽车产品[4]。可以看出换电模式成为国家政府主管部门鼓励发展的方向,若得到大规模推广应用,可有效解决新能源汽车充电时间长、里程焦虑的问题。

目前,国内新能源汽车换电站建设速度慢、布局城市少、运营数量少、兼容车型少。面对新的发展机遇和市场形势,如何快速推动换电模式应用,需要系统研究和分析新能源汽车换电模式的发展前景和市场空间,更好促进换电模式发展。

1、换电模式发展历程

新能源汽车换电模式是一种通过集中式充电站对大量电池集中存储、集中充电、统一配送,并在站内对新能源汽车进行电池更换或者集电池充电、物流调配、以及换电功能于一体的一种新能源汽车快速补电方式。

1.1国外换电模式发展历程

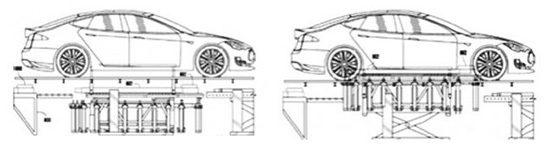

早在2007年,以色列BetterPlace公司成为世界上第一家从事新能源汽车换电模式运营的公司。该公司开发了一套完整的纯电动汽车底盘换电技术,并进行了商业化推广,为客户提供纯电动汽车换电服务[5]。由于硬件成本和电池维护成本投资较大,且受制于当时汽车生产企业对发展新能源汽车还存在较大顾虑,新能源汽车数量极少,同时换电模式在用户端的便利性、使用成本和传统燃油车相比没有大的优势,BetterPlace无法实现盈利,最终破产。

图1

(a)电池拆卸(b)电池安装

图1底盘换电技术示意图

2013年,美国电动汽车制造商特斯拉展示了其开发的快速换电技术,换电时间缩短到90秒。从技术上看,特斯拉的快速换电技术仍是基于BetterPlace的底盘换电技术路线,但进一步提高了换电速度。由于特斯拉意识到底盘换电的异形电池无法跨车系车型共享、换电站兼容性低、运营效率低,以及难以整合车企资源形成通用标准的致命缺陷,很快将发展重点转向了其超级充电桩技术Supercharger3,战略性地放弃了换电路线和模式。

1.2我国换电模式发展历程

我国早期主要是在北京奥运会、上海世博会和广州亚运会期间,开展了新能源公交车换电模式示范运行项目,开发和验证了新能源公交车换电技术。国家电网公司首先在新能源乘用车领域进行换电技术研究,提出了“换电为主、插充为辅、集中充电、统一配送”的商业运营模式[6],完成相关技术储备和出租车换电试点,首次提出并验证了“车电分离,里程计费”的商业模式。

表1我国新能源汽车换电模式发展历程

表1

通过我国换电模式发展历程可以看出,在新能源汽车推广的不同时期境遇截然不同。初期选择换电的原因在于效率高,能够提高消费者对新能源汽车的接受度,特别是在“十城千辆节能与新能源汽车示范推广应用工程”阶段,行业内更关注补电效率,在乘用车和公交车换电等领域都做过尝试,形成了一套完整的换电技术体系,也进行了市场验证。中期则由于换电投入成本太高、换电车辆少、兼容车型少等缺点,加上标准不完善、企业积极性低等因素,使得市场转而选择并大力发展充电模式,并实现充电桩建设和运营规模化发展。但企业端并没有停止发展换电模式,而一直在探索中进步,并且有一部分“换电模式”坚定的支持者走了下来。而现阶段,在新能源汽车补贴逐步退坡的“后补贴时代”,市场又亟需降低整车成本、增加对传统燃油车的竞争优势、减轻消费者的购买压力,于是换电模式所支持的裸车售卖、电池租赁等商业模式被视为新能源汽车行业发展的重要路径之一,重新成为市场关注热点。

2、换电模式发展现状

2.1技术路线

目前,换电模式技术路线主要有三种,分别是电池包整体式换电、电池包分箱式换电和移动换电车换电。

2.1.1电池包整体式换电

电池包整体式换电是对动力电池包进行整体更换的换电方式。整车搭载的动力电池包是一个整体,通常位于整车底部,在整车底部进行换电操作。

2.1.2电池包分箱式换电

电池包分箱式换电是对动力电池分开更换的换电方式。整车搭载多个相互分开的动力电池箱,且电池箱通常被设计成规格一致的标准电池箱,实现电池箱之间的互换操作。

2.1.3移动换电车换电

移动换电车换电是指采用车辆先将满电电池运送至需要换电的车辆处,再进行电池更换的换电方式。

表2换电模式技术特点

表2

电池包整体式换电和电池包分箱式换电是一种固定式换电,移动换电车则是非固定式换电。乘用车领域主要采用电池包整体式换电和电池包分箱式换电,商用车领域主要采用电池包分箱式换电。移动换电车换电作为电池包整体式换电和电池包分箱式换电技术的一种补充,应用较少。

2.2市场应用

目前,我国从事换电模式运营的企业主要有奥动新能源、蔚来汽车和杭州伯坦科技。截止2019年底,奥动新能源建成换电站167座,蔚来汽车建成换电站123座,杭州伯坦科技建成换电站55座。根据中国电动汽车充电基础设施促进联盟统计,我国换电站保有量排名前五位的城市分别为北京市120座、广东省59座、福建省17座、浙江省13座、江苏省12座[7]。

在私人领域,运营换电站的企业有蔚来汽车,为旗下ES8、ES6提供换电,主要用户为私人用户。2019年7月,北汽新能源也面向私人用户推出了具有换电功能的纯电动汽车EU快换版,使得私人用户也可以享受到换电服务。

在公共领域,运营换电站的企业主要有奥动新能源、杭州伯坦。奥动新能源与北汽新能源紧密合作,已在北京、广州、厦门、兰州等城市,布局运营多个换电站,主要为城市出租车等运营领域新能源汽车提供换电。杭州伯坦与东风汽车、大运、力帆、时空电动等企业合作,提供电动汽车电池定制服务,已在杭州、苏州等12个城市建设换电站,主要为网约车、物流车、出租车等营运类电动车提供换电服务。

3、换电模式技术优势

与充电桩充电模式相比,换电模式具有较多优势[7],在补电速度、自动化程度、集成度等方面优势明显,具体在以下方面。

(1)补电速度快。采用换电模式的电动汽车换电时间约1-3分钟,与传统燃油汽车加油时间相当。若采用充电桩进行充电,慢充桩充电时间大约为6-8个小时,快充桩的充电功率达到40kW以上,也需要1-2个小时才能将车辆完全充满电。可以看出,换电站换电时间远低于充电桩充电时间。

(2)自动化水平高。换电站采用自动化换电技术,驾驶员将车辆停在换电平台上,工作人员通过控制机器人完成电池更换操作。驾驶员无需下车,全程不参与即可完成换电。若采用充电桩充电,驾驶员需要自行操作,将充电枪从充电桩取下连接在车辆上进行充电,待充电结束后,再将充电枪从车上取下放回充电桩,整个过程需手动完成,体验较差。

(3)电池寿命延长。换电站通常采用慢充策略,集中控制进行低功率充电,并对电池进行均衡、优化,保证电池一致性,有利于延长电池的使用寿命。

(4)集成程度高。换电站占地面积较小,通常为30m2-70m2。除换电外,还具有充电等功能,可对换下的亏电电池包及时充电。同时额外配置一定数量的动力电池,满足多辆电动汽车换电需要。此外,换电站还对所有站内电池进行安全监控、一致性均衡等,集聚化程度较高。

(5)安全性更高。换电模式将充电过程从车端集中到换电站内,统一对电池进行充电,避免了分布式充电桩安全性不一致所产生的影响,有效提高充电安全性,24小时监控值守,并建有数据监控系统和消防隐患排查系统,电池温度一旦超过安全限值,监控系统就会报警,进而提前干预,预防火灾发生。

(6)建设速度快。换电站可快速部署,不需要过多土建工程,采用撬装式、集装箱结构,1-3天即可完成建设部署,满足在城市中布局和建站要求。

4、换电模式市场环境

换电模式高度依赖纯电动汽车产业发展,同时与充电模式功能相同,形成竞争机制。现有充电模式市场规模大、用户广,对换电模式形成压制作用,而换电模式虽然目前市场规模较小,但市场风向的改变为换电模式的发展带来了新的生机。

(1)纯电动汽车产业市场空间广阔,为换电模式带来机遇。近年来,以纯电动汽车为主的新能源汽车产业发展迅猛,2015年至2019年的年复合增长率为42.33%,进入产业成长期。而充电桩等基础设施的建设数量远远低于新能源汽车保有量,无法满足用户充电需求。

(2)现有换电站市场规模较小,未来市场迎来发展良机。现阶段从事换电站建设和运营企业数量少,总体规模较小。换电站在经历2009年到2012年的快速发展后,于2013年至2019年发展较为缓慢,主要由奥动新能源、北汽新能源、杭州伯坦和蔚来汽车等几家企业进行建设和运营,目前总体规模尚小,总体数量约有700座。

图2

图2纯电动汽车销量及增长示意图

(3)基于换电模式的车电分离销售将降低纯电动汽车售价,增加对传统燃油车的价格竞争力。财政补贴退坡,动力电池价格尚未降到市场预期,使得纯电动汽车售价居高不下,增大了消费者的购买压力。换电模式的车电分离售卖将大大降低整车的购买价格,增强市场竞争力。自2019年6月份新能源汽车财政补贴退坡实施以来,换电模式热度陡增,在政策市场的双导向指引下,迎来了新的发展时机。

(4)公共领域需求集中度高,换电模式市场潜力巨大。对于网约、出租、城配、公交、物流等公共领域细分市场的快速高效安全的能源补充需求,换电站高效的能源补充方案是最佳解决办法。这一细分市场中,仅移动出行能源补充的细分市场规模就超500多亿,随着网约出租等的电动化政策越来越密集,换电站在未来大有可期。

5、结论

充电基础设施不完善仍是限制我国新能源汽车快速发展的重要因素之一,随着我国新能源汽车产业发展,新能源汽车保有量不断提高,为换电模式创造了发展空间。与充电模式相比,换电模式可以有效补充充电桩充电时间长、利用率低、操作不方便等短板,更好满足消费者方便、经济和快捷的补电体验。发展换电模式、开发支持换电的新能源汽车也已引起国家有关部门重视,并出台了相关支持政策。这表明,面对新的发展机遇,换电模式具有良好的未来空间和市场前景。

责任编辑:范良

原标题:新机遇下我国新能源汽车换电模式发展前景分析

中国人保携手龙游金通汽车新车团购会

中国人保携手龙游金通汽车新车团购会 中国人保携手龙游亿豪汽车新车团购会

中国人保携手龙游亿豪汽车新车团购会 中国人保携手龙游宝轩汽车新车团购会

中国人保携手龙游宝轩汽车新车团购会 中国人保携手龙游鹏驰汽车新车团购会

中国人保携手龙游鹏驰汽车新车团购会 中国人保携手龙游宝轩汽车新车团购会

中国人保携手龙游宝轩汽车新车团购会 沃尔沃EM90引领MPV新潮流,成2023中国品牌节年度人物峰会焦点

沃尔沃EM90引领MPV新潮流,成2023中国品牌节年度人物峰会焦点